|

SERWIS ELEKTRONICZNY - RADIOELEKTRYKA SOSNOWIEC POLSKA |

|

NIEZALEŻNA DZIAŁALNOŚĆ BADAWCZO - NAUKOWA KLIKNIJ NA OPIS DOKUMENTU |

|

|

|

|

|

Rowerowe OC, które co prawda nie jest w Polsce obowiązkowe, ale jednak może w wielu sytuacjach zabezpieczyć nas przed osobistą odpowiedzialnością finansową. Ile kosztuje OC na rower? Jedni stwierdzą, że dużo, inni, że niewiele. Około 150 zł rocznie zapłacimy za podstawowy pakiet ochrony do 30 000 PLN. Bardziej rozbudowane polisy dla cyklistów z ochroną do 150 000 PLN oraz NNW to wydatek już ponad 300 PLN na rok. Czy warto? Wszystko zależy od Waszego podejścia oraz tego ile dni w roku użytkujecie rower. Na pewno polecam ubezpieczenie odpowiedzialności cywilnej wszystkim kolarzom szosowym, którzy podróżują z dużymi prędkościami po publicznych asfaltach i robią to częściej, niż 5 razy do roku. |

|

|

|

Najtańsze

OC na motocykl, skuter, motorower – gdzie kupić? Mimo

sezonowości w poruszaniu się jednośladami ubezpieczenie OC tak, jak

w przypadku samochodów jest ubezpieczeniem obowiązkowym. Niestety

dostępne na rynku porównywarki ubezpieczeniowe mają ograniczone

oferty dla tej kategorii pojazdów. Co więc zrobić, by znaleźć

najtańszą ofertę Podobnie jak w przypadku ubezpieczenia OC na

samochody warto sprawdzić ofertę u Agenta. Mając propozycje wielu

Towarzystw Ubezpieczeniowych klient może wybrać najkorzystniejszą

dla siebie opcję. Warto sprawdzać, ponieważ dostępne na rynku oferty

różnią się między sobą nawet o kilkaset zł.

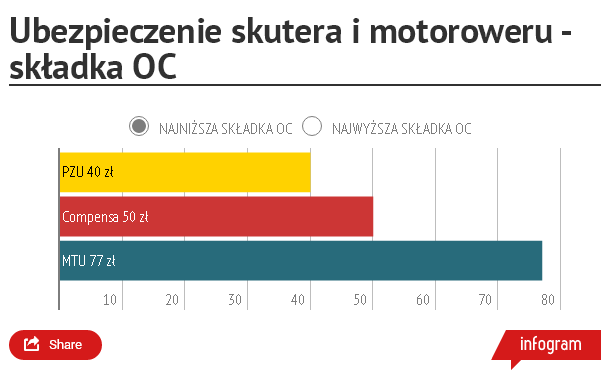

SKUTER I MOTOROWER Najtańsze ubezpieczenie OC na skuter

lub motorower można zakupić już za 40 zł /rok. Liderami w tej

kategorii jest PZU, Compensa i MTU. Najdroższe składki oferowali

InterRisk, Concordia i Allianz. |

|

|

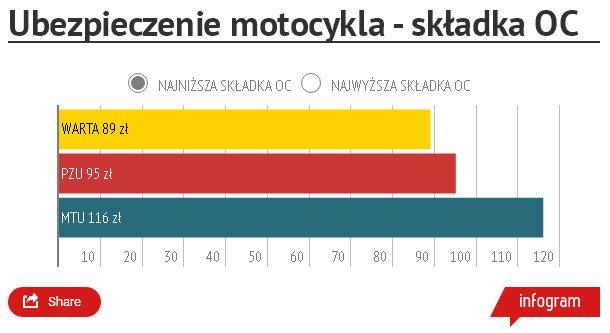

NAJTAŃSZE

OC NA MOTOCYKL |

|

W obliczeniach przyjęto następujące parametry pojazdów : Skuter – ROMET 797, rok produkcji 2014 r. Motorower – ROMET Ogar 50, rok produkcji 2014 r. Motocykl – ROMET R 250, rok produkcji 2014 r. |

|

|

Ubezpieczenie odpowiedzialności cywilnej Ubezpieczenie odpowiedzialności cywilnej, OC – rodzaj ubezpieczenia majątkowego, które daje ochronę ubezpieczeniową, gdy ubezpieczony będzie zobowiązany do naprawienia szkody wyrządzonej komukolwiek w następstwie czynu niedozwolonego albo kontrahentowi wskutek niewykonania lub nienależytego wykonania zobowiązania (umowy). Na mocy umowy ubezpieczenia OC zakład ubezpieczeń przejmuje na siebie ekonomiczne skutki szkód wyrządzonych osobom trzecim, pod warunkiem że ubezpieczony jest zobowiązany do ich naprawienia na podstawie odpowiedzialności deliktowej (za czyny niedozwolone – artykuł 415 Kodeksu cywilnego) lub kontraktowej (za niewykonanie lub nienależyte wykonanie umowy – artykuł 471 Kodeksu cywilnego), w tym szkód wyrządzonych przez osoby, za które ubezpieczony ponosi odpowiedzialność przewidzianą przepisami prawa cywilnego. Ubezpieczenia odpowiedzialności cywilnej można podzielić na obowiązkowe i dobrowolne. Ograniczenie obligatoryjnej odpowiedzialności ubezpieczyciela stanowi tak zwana suma gwarancyjna. W określonych prawem przypadkach towarzystwo ubezpieczeniowe może dochodzić od ubezpieczającego zwrotu wypłaconego osobie trzeciej odszkodowania (tak zwany regres ubezpieczeniowy nietypowy).

Dynamiczne podwyżki płacy minimalnej na pewno cieszą osoby otrzymujące najniższe wynagrodzenie – są dla nich gwarancją (przynajmniej formalną, bo w praktyce jak wiem, różnie z tym bywa) systematycznej podwyżki wynagrodzenia, z roku na rok. Ale też są grupy osób, których taki wzrost nie cieszy. Poza pracodawcami należą do nich osoby prowadzące własną działalność przez pierwsze dwa lata, bo dla nich oznacza to wzrost nawet preferencyjnych składek ZUS. Trzeba też pamiętać, że od najniższego wynagrodzenia zależy też wysokość wielu sankcji karnych – w tym kar za brak obowiązkowych ubezpieczeń OC.

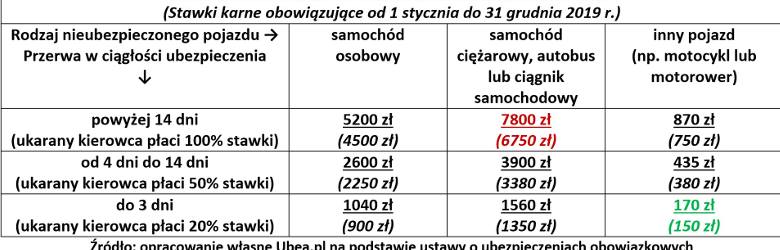

Od niedawna wiemy, ile ma wynosić

płaca minimalna w 2020 roku. Na tej podstawie można już wyliczyć

przyszłe kary dla kierowców za brak polisy OC.

Załączona tabela przedstawia stawki kar za brak OC, które będą obowiązywały w 2020 r. Zestawienie przygotowane przez Ubea.pl uwzględnia różne typy pojazdów mechanicznych i swoiste rabaty za przerwę w ubezpieczeniu nieprzekraczającą 14 dni. „Takie spodziewane stawki karne można wyliczać już teraz pamiętając, że Ubezpieczeniowy Fundusz Gwarancyjny zaokrągla wyniki swoich kalkulacji do pełnych dziesiątek złotych. Ma to znaczenie np. w przypadku kary dla posiadacza motocykla związanej z przerwą w ochronie nieprzekraczająca 3 dni” - wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Szybkie wzrosty kar w kolejnych latach są przesądzone … W kontekście wzrostów stawek karnych za brak OC, nie sposób pominąć tematu związanego z przedwyborczymi obietnicami. Część kierowców mogła nie skojarzyć zapowiedzi zwiększenia „najniższej krajowej” do 3000 zł brutto (w 2021 r.) oraz 4000 zł brutto (w 2024 r.) z podwyżkami kar za brak OC. „Jeżeli tak duże wzrosty minimalnego wynagrodzenia staną się faktem, a mechanizm obliczania stawek karnych nie ulegnie zmianie, to brak polisy OC przez okres przekraczający 14 dni, w 2024 r. będzie kosztował kierowcę samochodu osobowego aż 8000 zł. Trzeba pamiętać, że niezależnie od obietnic wyborczych poziom płacy minimalnej prawdopodobnie szybko wzrośnie w najbliższych latach (ze względu na wyższą inflację i niedobór pracowników)” - zwraca uwagę Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl. Warto dodać, że szybki wzrost kar za brak obowiązkowego ubezpieczenia OC dla kierowców, wcale nie jest czymś nowym w polskich warunkach. |

|

|

|

|

{kind=link}

|

|